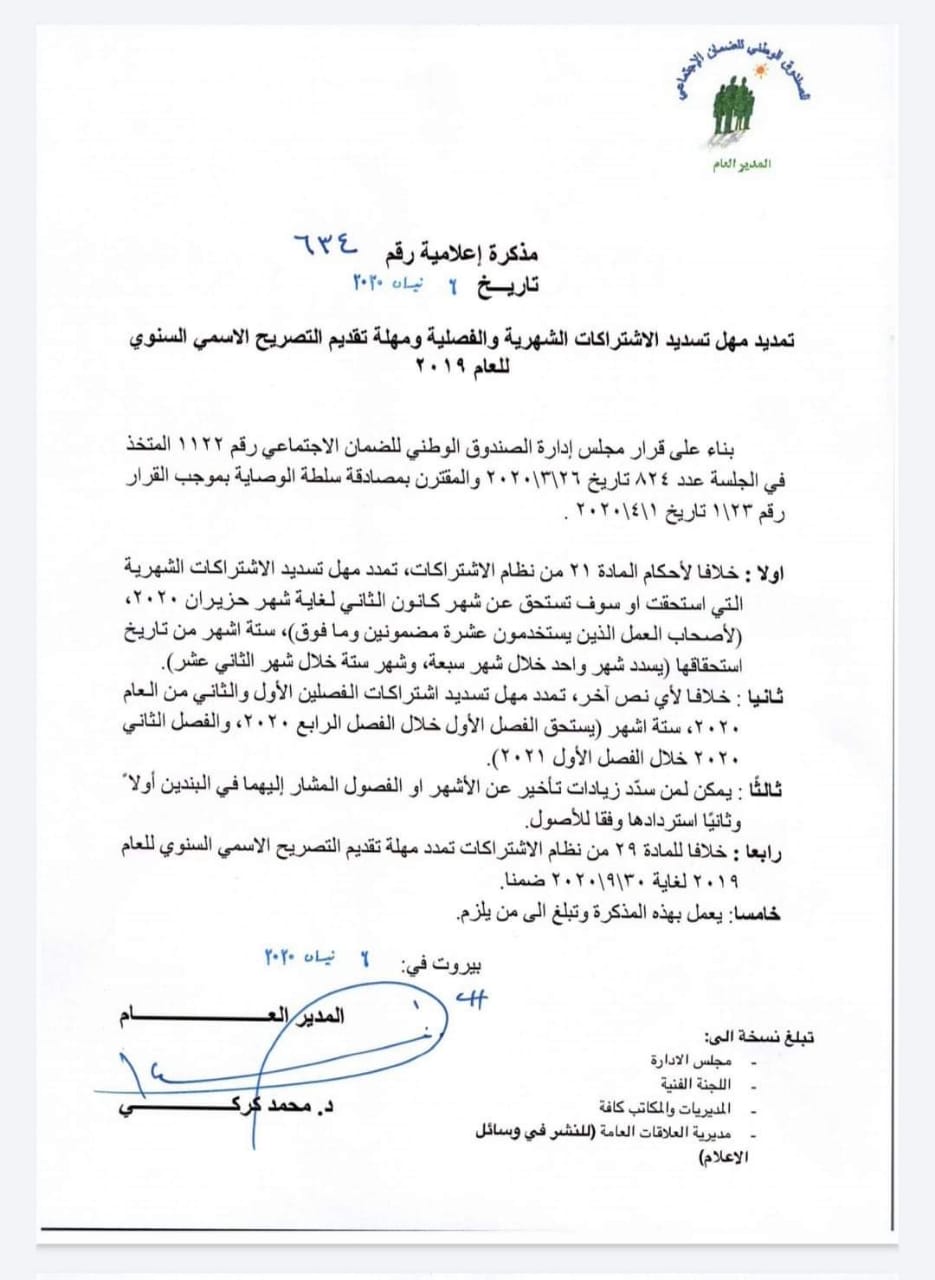

صدر عن الصندوق الوطني للضمان الاجتماعي بتاريخ 6 نيسان 2020 مذكرة إعلامية مدد بموجبه مهلة تسديد الاشتراكات الشهرية والفصلية ومهلة تقديم التصريح الاسمي السنوي للعام 2019.

تجدون مرفقاً نسخة عن هذه المذكرة

{kind=link}

![]()

صدر عن الصندوق الوطني للضمان الاجتماعي بتاريخ 6 نيسان 2020 مذكرة إعلامية مدد بموجبه مهلة تسديد الاشتراكات الشهرية والفصلية ومهلة تقديم التصريح الاسمي السنوي للعام 2019.

تجدون مرفقاً نسخة عن هذه المذكرة

![]()

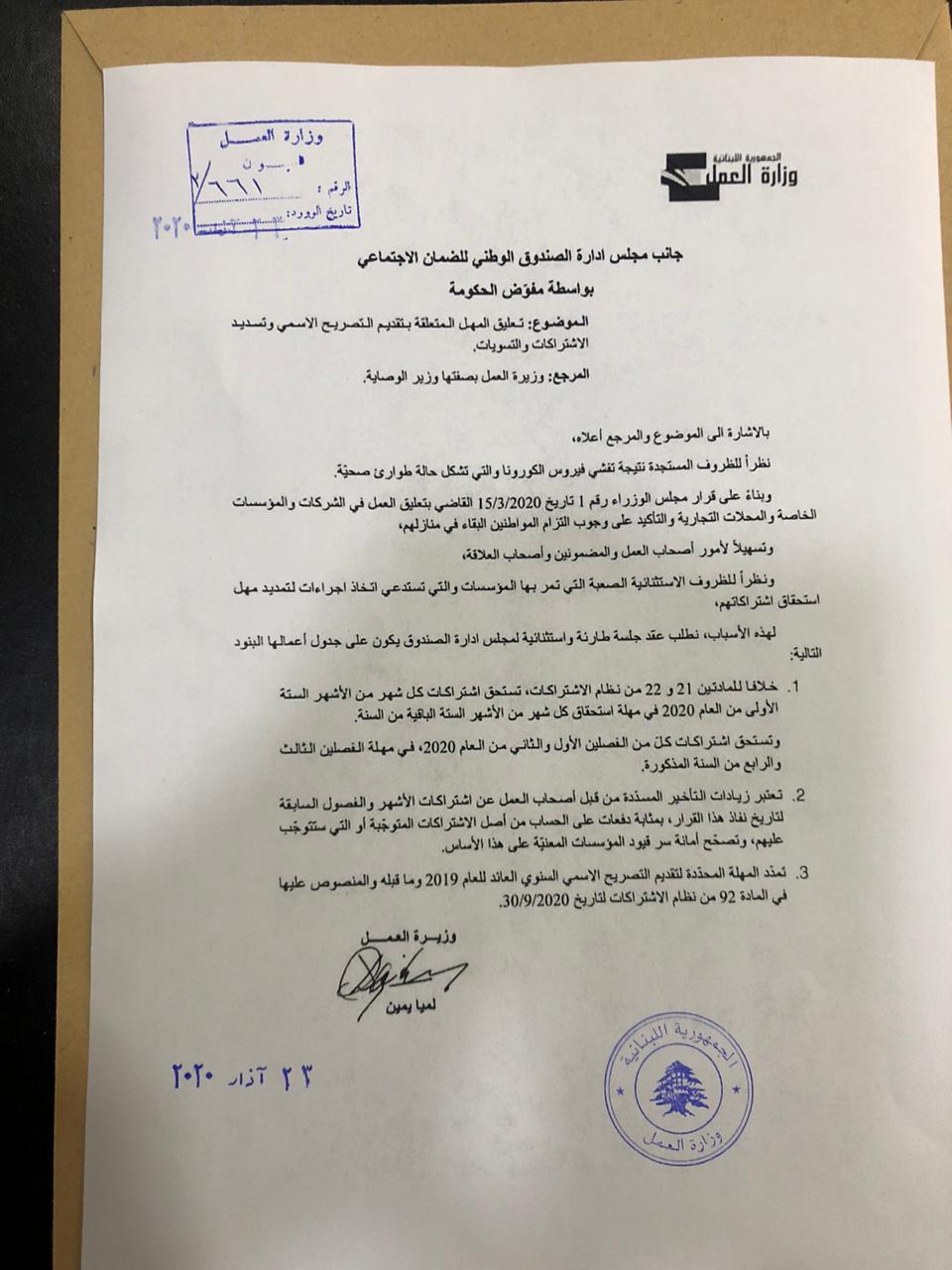

صدر قرار بتاريخ 23 آذار 2020 عن وزارة العمل بتعليق المهل المتعلقة بتقديم التصريح الاسمي وتسديد الاشتراكات والتسويات المتعلقة بالصندوق الوطني للضمان الاجتماعي.

تجدون مرفقاً نسخة عن هذا القرار

![]()

أصدر وزير المالية غازي وزني قراراً مدد بموجبه لغاية 30/4/2020 ضمناً، مهلة تقديم التصريح السنوي وتسديد الضريبة عن سنة 2019 لمكلفي الدخل على أساس الربح الحقيقي من الافراد وشركات الاشخاص وللمؤسسات المستثناة من ضريبة الدخل من غير الشركات التي تعتمد نظام الاستحقاق في محاسبتها.

كما مدد مهلة تقديم التصريح الشخصي الخاص بضريبة الاملاك المبنية المتوجبة على العقار أو القسم من العقار الذي تزيد إيراداته عن 20 مليون ليرة لبنانية وتسديد الضريبة (عن إيرادات العام 2019) لغاية 30/4/2020 ضمناً.

![]()

أصدر وزير المالية تحديد دقائق تطبيق أحكام المادة 41 من القانون رقم 144 تاريخ 1/7/2019 لجهة إجراء تسوية على التكاليف المتعلقة بالضرائب التي تحققها وتحصلها مديرية المالية العامة المقدمة أمام لجنة الاعتراضات.

تجدون مرفقاً نسخة عن هذا القرار

![]()

أصدر وزير المالية قرار بإعادة جدولة برامج التقسيط لمختلف الضرائب والرسوم التي تحققها وتحصلها مديرية المالية العامة.

تجدون مرفقاً نسخة عن هذا القرار

![]()

أصدر وزير المالية قرار بإلزام المكلفين بتقديم تصريح ضريبة الدخل لشركات الاموال “النموذج ش1” إلكترونياً.

تجدون مرفقاً نسخة عن هذا القرار

![]()

أصدر وزير المالية د. غازي وزني إعلاماً حول التصريح السنوي الخاص بالصناديق المنشأة وفقاً للقانون رقم 706/2005 (هيئات الاستثمار الجماعي بالقيم المنقولة وسائر الأدوات المالية).

تجدون مرفقاً نسخة عن هذا الاعلام

![]()

أصدر وزير المالية د. غازي وزني قراراً يتعلّق بإلزام المكلّفين المشمولين بأحكام المادة 82 من قانون ضريبة الدخل التصريح عن إيرادات رؤوس الأموال المنقولة الأجنبية عبر البريد الالكتروني.

تجدون مرفقاً نسخة عن هذا الاعلام

![]()

مددت وزارة المالية لغاية 31/3/2020 ضمناً، مهلة التصرح عن إيرادات رؤوس الاموال المنقولة الأجنبية التي يحصل عليها الاشخاص الطبيعيون والمعنويون المقيمون في لبنان والتي يقبضونها في الخارج أويحولونها الى الخارج، ويتوجب تأدية الضريبة المتوجبة على تلك الايرادات قبل 1/4/2020.

تجدون مرفقاً نسخة عن هذا القرار

![]()

{kind=link}