تمدد لغاية 31 آذار 2019 ضمناً مهلة تقديم التصريح السنوي العائد لضريبة الدخل على الرواتب والأجور (ر5) والكشوفات السنوية (ر6) والكشف السنوي الاجمالي (ر7) عن أعمال سنة 2018.

تمدد لغاية 28 كانون الثاني 2019 ضمناً، مهلة تقديم تصاريح ضريبة الرواتب والاجور عن الفصل الرابع من سنة 2018 وتسديد الضريبة العائدة لها.

![]()

تمدد لغلية 31 كانون الثاني 2019 ضمناً مهلة تقديم التصاريح عبر النظام الالكتروني للضريبة على القيمة المضافة عن الفصل الرابع لسنة 2018 وتأدية الضريبة على القيمة المضافة الناتجة عنها، وتقديم بيانات وطلبات الاسترداد السنوية بما فيها تلك العائدة للعمليات المعفاة وفقاً للمادة 59 من القانون عن العام 2018، وطلبات الاسترداد الفصلية العائدة للعمليات المعفاة وفقاً للمادة 59 من القانون غير المقدمة لغاية الفصل الرابع من العام 2017 والتي نص القرار رقم 1/2013 تاريخ 2018/12/28 على إمكانية تقديمها ضمن مهلة 20 يوم من نهاية العام 2018.

![]()

لقد صدر قرار رقم 1857/1 بتاريخ 30 تشرين الثاني 2018 عن وزارة المالية، المتعلق بتعديل المادة 53 من القرار 453/1 (تحديد دقائق تطبيق أحكام القانون 44 من قانون الإجراءات الضريبية)، بحيث تصبح كما يلي:

تجدون طياً نسخة عن هذا القرار.

![]()

لقد اقر مجلس الوزراء قانون رقم 110 بتمديد العمل بأحكام عدد من المواد الواردة في القانون رقم 79 تاريخ 18/4/2018 (قانون الموازنة العامة والموازنات الملحقة لعام 2018)، وهي:

أولاً: تمدد لغاية 31/1/2019 ضمناً، المهل المتعلقة بتخفيض الغرامات المنصوص عليها في المواد السابعة عشرة لغاية الثانية والعشرين ضمناً.

ثانياً: يمدد لغاية 31/1/2019 ضمناً، التالي بيانها ادناه:

– المادة الثالثة والعشرون المتعلقة باعطاء مهلة إضافية للاعتراض على الضرائب والرسوم التي تحققها مديرية المالية العامة.

– المادة الرابعة والعشرون المتعلقة باعفاء المكلفين المعنيين بأحكام المادة 53 من قانون ضريبة الدخل من غرامات التحقق والتحصيل.

– المادة الخامسة والعشرون المتعلقة بتقسيط دفع الضرائب المقتطعة عند المنبع والضريبة على القيمة المضافة.

– المادة الثانية والثلاثون المتعلقة باجراء تسوية على التكاليف المتعلقة بالضريبة على الدخل وبالضريبة على القيمة المضافة، المقدمة أمام لجان الاعتراضات.

تجدون مرفقاً نسخة عن هذا القانون

![]()

لقد اقر مجلس النواب قانون رقم 108 بوقف العمل باحكام المادة 29 من القانون رقم 173 (موازنة العام 2000 و تعديلاتها) المتعلق بالرسم السنوي المقطوع لمدة 3 سنوات اعتبارا من 01/01/2018. كما و يحق للمكلفين الذين سددوا الرسم المنصوص أن يستردوا قيمته وفق آلية تحدد لاحقا بقرار من وزير المالية.

تجدون ربطا نسخة عن هذا القانون

![]()

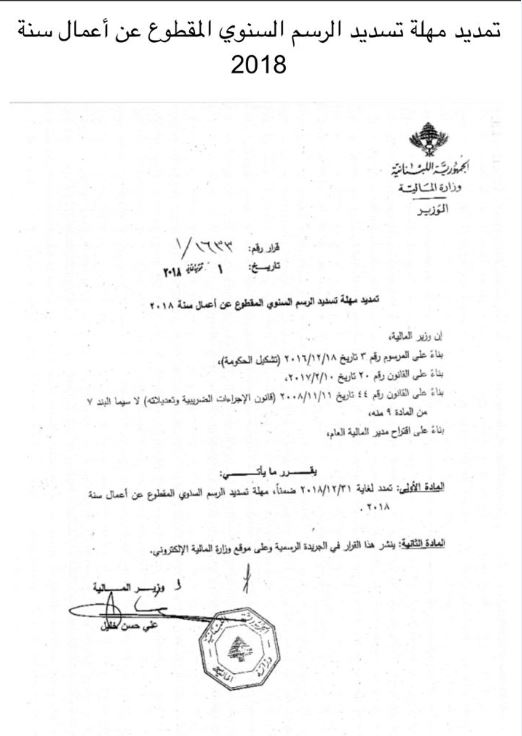

صدر عن وزارة المالية بتاريخ 1 تشرين الثاني 2018 قرار رقم 1633/1 يتعلق بتمديد لغاية 31 كانون الاول 2018 ضمناً، مهلة تسديد الرسم السنوي المقطوع عن أعمال سنة 2018.

تجدون مرفقاً نسخة عن هذا القرار

![]()

صدر عن وزارة المالية بتاريخ 30 تشرين الاول 2018 قرار رقم 1583/1 يتعلق بتحديد أسس تسوية الغرامات المفروضة بموجب قانون الضرائب.

يستمر العمل بهذه التسوية حتى تاريخ 31 كانون الاول 2018.

تجدون مرفقاً نسخة عن هذا القرار

![]()

مقابلة مع النقيب السابق لنقابة خبراء المحاسبة المجازين في لبنان ايلي عبود على شاشة ال MTV حول تاجيل والغاء الرسم السنوي المقطوع

![]()

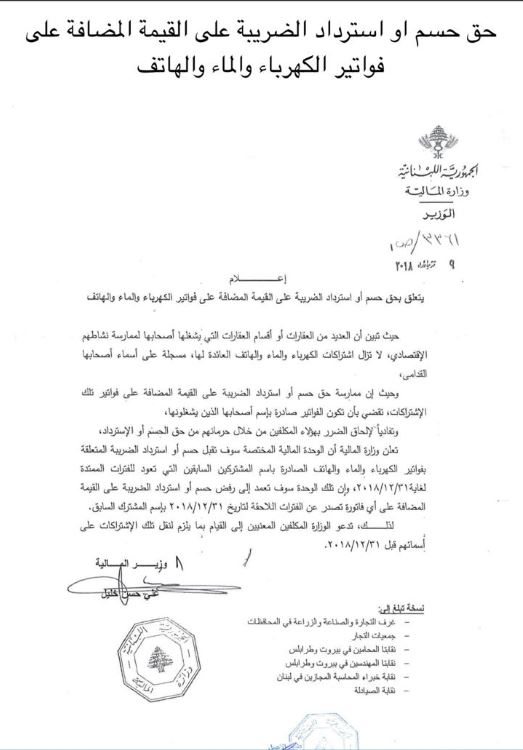

صدر اعلام عن وزير المالية يتعلق بحق حسم او استرداد الضريبة على القيمة المضافة على فواتير الماء و الكهرباء و الهاتف حيث تبين ان العديد من العقارات او أقسام العقارات التي يشغلها أصحابها لممارسة نشاطهم الاقتصادي، لا تزال الاشتراكات العائدة لها موضوع هذا الاعلام مسجلة على أسماء أصحابها القدامى.

يتطلب الاعلام نقل اشتراكات الماء، و الكهرباء و الهاتف على اسم أصحابها الجدد ضمن مهلة أقصاها 31/12/2018 و الا سوف تعمد الوحدة المالية المختصة الى رفض حق الحسم او الاسترداد للضريبة على القيمة المضافة على أي فاتورة تصدرباسم المشترك السابق ابتداء من 01/01/2019.

تجدون مرفقاً نسخة عن هذا القرار

![]()

{kind=link}

{kind=link}

{kind=link}